未实现内部交易损益意思是:

对于采用权益法或者是成本法进行核算的时候,是会存在母公司将商品销售给子公司或是子公司将商品销售给母公司的会计处理的,对于这种交易,就是内部交易。

从企业集团看,只要内部交易的存货尚未向外界出售,那就没有实现,因而损益多计了。

未实现内部交易损益其实是企业母公司和子公司均是独立的法人,当它们之间发生存货销售业务时,销售公司的账上确认销售利润或损失。

关于内部交易损益,在新会计准则实施前,我国仅对母公司与子公司之间的内部交易进行了会计规范,并且将未实现损益的抵销全部调整合并净利润。

当时受母公司理论的影响,计算合并净利润时已扣除少数股东损益,故未实现损益的抵销不会影响少数股东损益;而对于投资企业与联营企业及合营企业之间内部交易未实现损益的处理,未进行规范。

商品销售收入-销售折扣=商品销售收入净额

商品销售收入净额-商品销售成本-商品销售税金=商品销售利润

商品销售利润+其他业务利润-管理费用-营业费用-财务费用+营业外收入-营业外支出=营业利润

扩展资料:

一、母公司与子公司之间内部交易未实现损益的处理

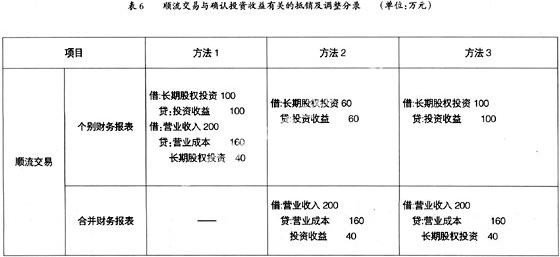

母公司与子公司之间内部交易未实现损益的抵销,应区分顺流交易与逆流交易处理。

顺流交易

顺流交易是指母公司向子公司销货等交易的行为。顺流交易未实现损益计入母公司个别表净利润,编制合并表抵销未实现损益时应全额抵销归属于母公司所有者的净利润。

逆流交易

逆流交易是指子公司向母公司销货等交易的行为。逆流交易未实现损益计入子公司个别表净利润,编制合并表全额抵销未实现损益时应按权益比例在归属于母公司所有者的净利润与少数股东损益之间分摊,现举例说明。

案例1:甲公司持有乙公司60%的表决权股份,除此之外,甲公司无其他长期股权投资。甲公司投资时乙公司净资产的公允价值与账面价值相同。

本年度乙公司将成本为100万元的货物以300万元的价格销售给甲公司,甲公司当年未向独立第三方出售该批货物。无其他内部交易。假定不考虑所得税及其他税费影响。本年度两家公司有关损益资料如表1所示。

该项由子公司向母公司销货的逆流交易所产生的未实现收益反映在子公司利润表中,即乙公司当年150万元净利润中包含内部交易未实现收益200万元。甲公司期末存货中含有200万元内部交易未实现收益。

参考资料来源:百度百科-未实现损益